技術(shù)轉(zhuǎn)讓專利的增值稅政策解析 免征條件與適用范圍

根據(jù)我國現(xiàn)行稅收法規(guī),技術(shù)轉(zhuǎn)讓相關(guān)的專利收入在一定條件下可以享受增值稅免征政策。以下是對該政策的詳細(xì)解析:

一、政策依據(jù)

根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))附件3《營業(yè)稅改征增值稅試點(diǎn)過渡政策的規(guī)定》第一條第(二十六)項(xiàng)規(guī)定,納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù),免征增值稅。

二、免征條件

- 技術(shù)轉(zhuǎn)讓范圍:包括專利技術(shù)、非專利技術(shù)的所有權(quán)或使用權(quán)轉(zhuǎn)讓。專利轉(zhuǎn)讓屬于明確的技術(shù)轉(zhuǎn)讓范疇。

- 審批程序:納稅人須持技術(shù)轉(zhuǎn)讓合同到所在地省級(jí)科技主管部門進(jìn)行認(rèn)定,并持有關(guān)認(rèn)定文件報(bào)主管稅務(wù)機(jī)關(guān)備案。

- 發(fā)票開具:享受免征增值稅政策時(shí),應(yīng)按規(guī)定開具增值稅普通發(fā)票,不得開具增值稅專用發(fā)票。

三、注意事項(xiàng)

- 與技術(shù)轉(zhuǎn)讓相關(guān)的技術(shù)咨詢、技術(shù)服務(wù)收入,只有在與技術(shù)轉(zhuǎn)讓項(xiàng)目一并收取價(jià)款時(shí),才能享受免征政策。

- 境外單位或個(gè)人向境內(nèi)單位或個(gè)人提供技術(shù)轉(zhuǎn)讓服務(wù),如符合條件也可享受免征增值稅政策。

- 納稅人應(yīng)將技術(shù)轉(zhuǎn)讓收入單獨(dú)核算,未單獨(dú)核算或核算不清的,不得享受免征政策。

四、辦理流程

- 簽訂技術(shù)轉(zhuǎn)讓合同

- 到省級(jí)科技主管部門辦理技術(shù)合同認(rèn)定登記

- 向主管稅務(wù)機(jī)關(guān)提交備案材料

- 按規(guī)定進(jìn)行免稅申報(bào)

購買技術(shù)轉(zhuǎn)讓專利在滿足政策條件并完成相關(guān)程序后,確實(shí)可以享受增值稅免征優(yōu)惠。建議納稅人在實(shí)際操作前咨詢當(dāng)?shù)乜萍疾块T和稅務(wù)機(jī)關(guān),確保符合所有適用條件。

最新產(chǎn)品

2019年已近尾聲,您的技術(shù)合同登記了嗎?——技術(shù)推廣必知的政策紅利與操作指南

水性塑塑復(fù)合膠配方技術(shù)轉(zhuǎn)讓解析

中美協(xié)議簽署 技術(shù)轉(zhuǎn)讓條款深度解讀

OEM貼牌定制與無貨源精細(xì)化運(yùn)營技術(shù)轉(zhuǎn)讓 開啟輕資產(chǎn)創(chuàng)業(yè)新篇章

廣州技術(shù)推廣的現(xiàn)狀與未來展望

智慧消防建設(shè)應(yīng)用推廣的重大意義與技術(shù)轉(zhuǎn)讓路徑

做賬實(shí)操 高新技術(shù)企業(yè)技術(shù)轉(zhuǎn)讓服務(wù)免征增值稅的會(huì)計(jì)處理與技術(shù)推廣策略

生產(chǎn)燃油技術(shù)轉(zhuǎn)讓 能源轉(zhuǎn)型與合作機(jī)遇

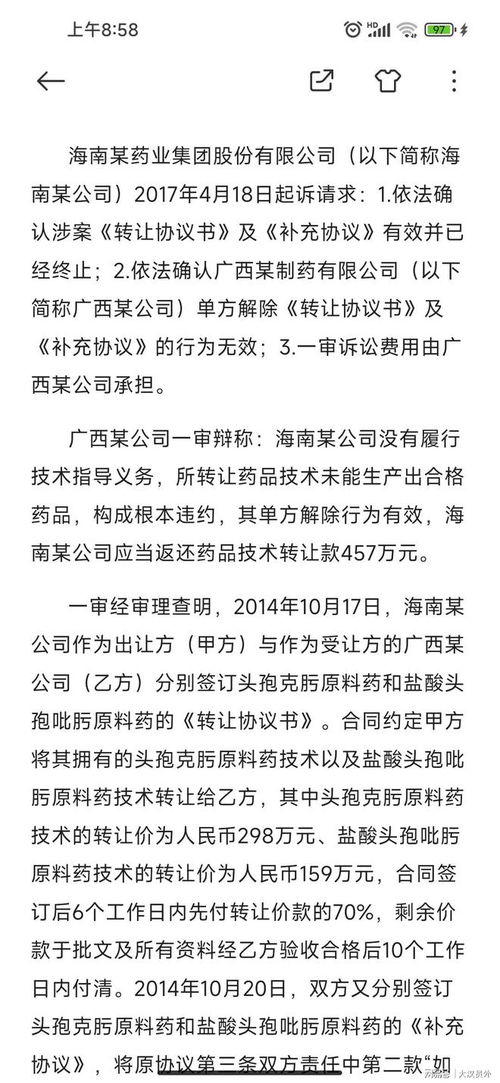

技術(shù)轉(zhuǎn)讓合同中違反技術(shù)指導(dǎo)義務(wù)的認(rèn)定——基于人民法院案例庫的裁判規(guī)則分析

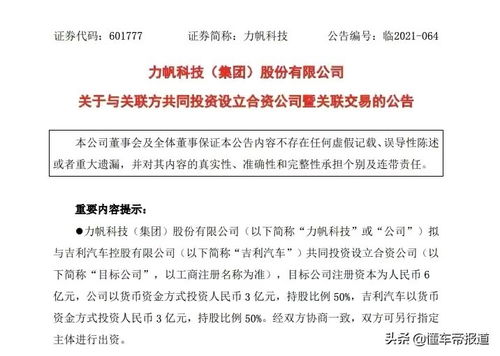

力帆科技與吉利汽車組建合資公司,發(fā)力高端新能源品牌與技術(shù)轉(zhuǎn)讓雙布局